Berufsunfähigkeitsversicherung

Jetzt Termin vereinbaren

Berufsunfähigkeit kann jeden treffen!

Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen etwa 280.000 weitere Fälle hinzu. Die gesetzliche Rentenversicherung zahlt im Falle einer Berufsunfähigkeit nur eine geringe Erwerbsminderungsrente. Für Menschen, die nach dem 1. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Sie erhalten nur noch eine einheitliche, zweistufige Erwerbsminderungsrente mit stark reduzierten Leistungen. Dabei wird nicht berücksichtigt, welchen beruflichen Status der Betroffene zuvor besaß.

Es gibt Berufe, bei denen das hohe Risiko einer Berufsunfähigkeit offensichtlich ist: z. B. bei Dachdeckern oder Fliesenlegern. Wer beispielsweise viel am Schreibtisch bzw. nicht schwer körperlich arbeitet, ist im ersten Gespräch teilweise der Meinung man „könne gar nicht berufsunfähig werden“. Das ist ein deutlicher Trugschluss – die Gründe sind nur andere.

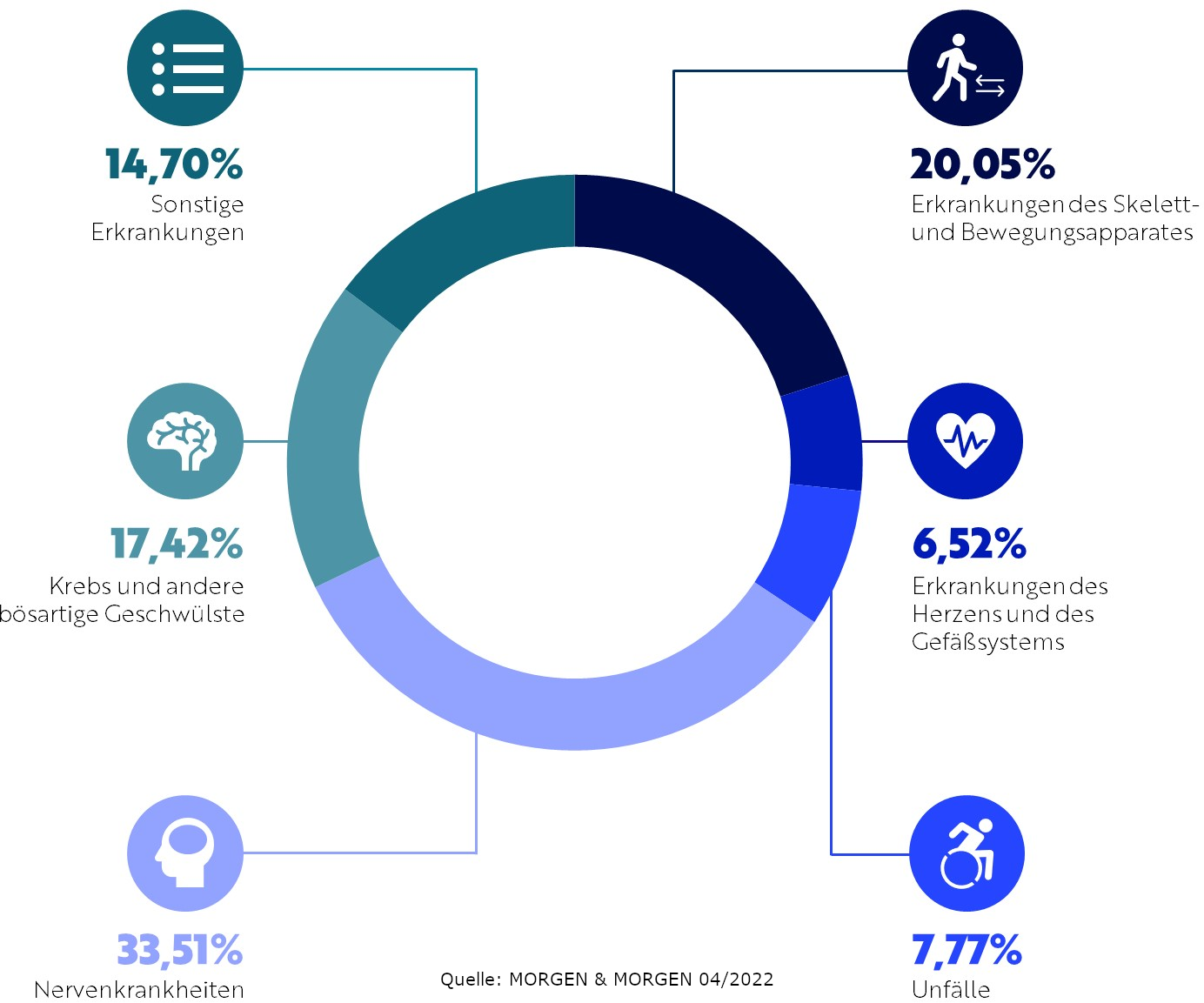

Die Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert wird. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Besonders in den letzten Jahren sind psychische Erkrankungen vermehrt Auslöser für eine Berufsunfähigkeit. Burnout, andere psychologische Erkrankungen und Krebs machen inzwischen fast 50% der Berufsunfähigkeitsfälle aus.

Die Berufsunfähigkeitsversicherung (BU) ist somit eine der wichtigsten Absicherungen. Sie schützt Sie finanziell, wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht weiter ausüben können.

Hier erfahren Sie, warum eine BU-Versicherung unverzichtbar ist, welche Leistungen sie bietet und auf welche Qualitätskriterien Sie bei der Auswahl der Versicherung achten sollten.

Leistungen der Berufsunfähigkeitsversicherung

Ist eine Berufsunfähigkeit festgestellt erhalten Sie von der Versicherung eine monatliche Zahlung in Höhe der zuvor vereinbarten Versicherungssumme, die den Verlust des Einkommens ausgleicht und Ihren Lebensunterhalt weiterhin sichert.

Die BU-Versicherung lässt sich individuell an Ihre Bedürfnisse und Ihre berufliche Situation anpassen. Sie können die Höhe der Rente und die Laufzeit der Versicherung frei wählen.

Eine Berufsunfähigkeitsversicherung bietet in der Regel einen weltweiten Schutz, sodass Sie auch im Ausland abgesichert sind.

Viele Versicherungen bieten die Möglichkeit, den Versicherungsschutz bei veränderten Lebensumständen, wie z.B. einer Heirat oder der Geburt eines Kindes, anzupassen.

Worauf sollten Sie bei der Auswahl achten?

Achten Sie darauf, dass die Versicherung Ihren aktuellen Beruf absichert und nicht auf eine andere Tätigkeit verweist. Dies ist besonders wichtig für spezialisierte Berufe.

Die Bedingungen für die Anerkennung der Berufsunfähigkeit sollten klar und kundenfreundlich definiert sein. Eine BU gilt meist ab einer Berufsunfähigkeit von 50 %.

Eine gute BU-Versicherung bietet die Möglichkeit, den Versicherungsschutz ohne erneute Prüfung des Gesundheitszustandes zu erhöhen, wenn sich Ihr Einkommen oder Ihre Lebensumstände ändern.

Einige Versicherungen verzichten auf die abstrakte Verweisung. Das bedeutet, dass Sie nicht auf einen anderen Beruf verwiesen werden können, den Sie theoretisch ausüben könnten. So bleibt die Versicherung in der Zahlungspflicht der vereinbarten monatlichen Rente.

Achten Sie auf die Möglichkeit, die Beitragszahlungen und die Rentenleistung dynamisch an die Inflation anzupassen, um den Wert der Versicherung zu erhalten. Dieses Leistungsmerkmal nennt sich garantierter Inflationsausgleich.

Viele Verträge scheitern in der Praxis daran, dass auf den Inflationsausgleich nach Leistungseintritt nicht geachtet wird. Auch dann müssen sich die Auszahlungen mit der Inflation anheben!

Was bringt die seinerzeit passende Absicherung, wenn man sich über die Zeit davon immer weniger leisten kann?

Wie beeinflusst der Gesundheitszustand die Beiträge?

Der Gesundheitszustand ist ein entscheidender Faktor für die Beitragshöhe. Chronische Erkrankungen, Vorerkrankungen oder Risikofaktoren wie Übergewicht können zu Risikozuschlägen oder Ausschlüssen führen.

Wichtige Punkte bei der Gesundheitsprüfung:

Eine gründliche Beratung und Vorprüfung hilft dabei, die bestmöglichen Konditionen zu sichern.

Gibt es spezielle Tarife für Lehrer?

Lehrer und Beamte haben besondere Anforderungen an die Absicherung ihrer Arbeitskraft. Neben der klassischen BU gibt es spezielle Tarife zur Dienstunfähigkeitsversicherung (DU), die sich an den Regelungen des Beamtenstatus orientieren.

Lehrer und Beamte haben besondere Anforderungen an die Absicherung ihrer Arbeitskraft. Neben der klassischen BU gibt es spezielle Tarife zur Dienstunfähigkeitsversicherung (DU), die sich an den Regelungen des Beamtenstatus orientieren.

Lassen Sie sich beraten

Die richtige Wahl treffen – mit einer Beratung, die zu Ihnen passt. Wir helfen Ihnen, den Durchblick zu behalten und die beste Lösung für sich zu finden.

Kommen Sie gerne auf uns zu, wir nehmen uns Zeit für Sie und Ihre Fragen!